La nueva DowDuPont tendrá que ahorrar 2.700 millones en dos años

La mitad de la rebaja de costes prevista en la fusión se dará en la empresa donde quedará encuadrada Dow Tarragona

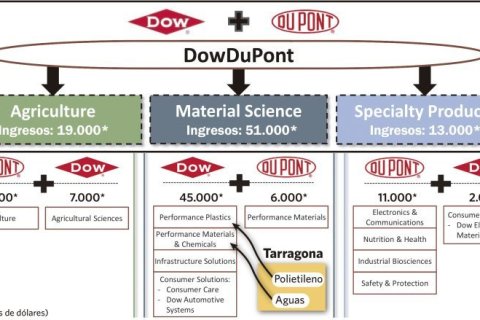

Dónde queda Tarragona en la futura segregación tras la fusión

El nuevo gigante químico DowDuPont, fruto de la fusión entre las estadounidenses Dow Chemical (con centros de producción en el polo petroquímico de Tarragona) y DuPont, se ha marcado como objetivo una reducción de costes de 3.000 millones de dólares (unos 2.729 millones de euros), a los que se añadirán otros 1.000 millones de dólares en sinergias, en el plazo máximo de 24 meses durante el cual se llevará a cabo la operación de fusión.

La mitad de los recortes de costes (unos 1.500 millones de dólares) se llevarán a cabo en la empresa donde quedará encuadrado el site de Dow Chemical en Tarragona, tras el troceo que, en un plazo de entre 18 y 24 meses, desembocará en tres empresas segregadas independientes, que aglutinarán las áreas de Agricultura (Agriculture), Productos Especializados (Specialty Products) y Ciencia de los Materiales (Material Science). En esta última empresa es donde se ubicará el complejo industrial que Dow Chemical posee en el polo petroquímico de Tarragona.

Presión de los hedge funds

Las exigencias de optimizar estructuras y ahorrar costes para elevar el reparto de beneficios a corto plazo han sido insistentes en los últimos tiempos por parte de algunos socios de ambas empresas. Es el caso del hedge fund Third Point –un grupo de inversión de alto riesgo cuyo principal objetivo es la maximización de beneficios a corto plazo–, que controla el 2% de Dow Chemical, o del fondo de inversión Trian, propietario del 2,9% de DuPont.

En el caso de Third Point, precisamente hoy expira el acuerdo al que llegaron hace un año el propietario de este fondo, Dan Loeb, y el consejero delegado de Dow Chemical, Andrew Liveris (que se convertirá en presidente ejecutivo de la nueva DowDuPont), para aplazar una guerra en la que Liveris se negaba a plegarse a las exigencias del inversionista para segregar y vender el negocio petroquímico y de plásticos de Dow Chemical (donde está encuadrado el complejo de Tarragona) y centrarse en los productos especializados.

Para Loeb y su hedge fund, el problema del negocio petroquímico de Dow Chemical no era que no fuera lucrativo (que lo es, y mucho, con 45.000 millones de los 54.000 millones de dólares de ingresos que tiene hoy Dow Chemical), sino que sus tasas de crecimiento no eran suficientemente altas a corto plazo, por muy sólidas y estables que fueran a medio y largo plazo.

Mediante el acuerdo firmado hace un año y que decae este 13 de diciembre, Dow Chemical reforzaba el poder de Dan Loeb y Third Point en los órganos de decisión de esta multinacional, mediante la incorporación de dos personas de su elección a la junta directiva, a cambio de no criticar públicamente a Dow Chemical durante el plazo de un año.

Al filo de romperse la tregua, Dow Chemical anunció el pasado viernes el acuerdo de fusión con DuPont (que afronta condiciones similares por parte de los fondos de inversión agresivos y con gran capacidad de influencia que tiene instalados en su accionariado) y la segregación en esas tres empresas transcurrido el plazo de fusión de entre 18 y 24 meses. Un periodo rápido para una operación de estas magnitudes.

Reinado efímero

La corona de segunda empresa química del mundo, pisando los talones a la todopoderosa Basf, será efímera para DowDuPont cuando concluya este periodo de transición y se fraccione en las tres futuras nuevas empresas. En el camino, estos 18 meses (dos años en el escenario más largo) servirán para rebajar en hasta 3.000 millones de dólares unos costes que sí o sí los accionistas de ambas multinacionales habían acordado reducir. Aunque, en esta ocasión, mucho más allá de lo acordado de forma individual por cada una de estas empresas.

Así, el ahorro de costes de 3.000 millones de dólares previsto con la fusión (al que hay que añadir otros 1.000 millones de dólares en sinergias) supera de largo la previsión de reducir costes por valor de 700 millones de dólares de DuPont a lo largo del próximo 2016 y el plan de productividad de DowChemical para reducir costes por valor de 1.000 millones de dólares (de los que 300 millones debían afrontarse el próximo año 2016), en el periodo 2015-2017.

Más agresividad y celeridad en la reducción de costes de forma agregada, mayores retornos a corto plazo para los inversores. A esto hay que sumar una cifra de negocio hipertrofiada durante los próximos 18 meses, en la que la combinación de la facturación de ambas empresas se ampliará hasta los 83.000 millones de dólares (75.530 millones de euros).

La secuencia es juntar, adelgazar estructura y trocear. Entrados en la fase de fusión, la mitad de la reducción de costes –es decir unos 1.500 millones de dólares (1.364 millones de euros)– se llevará a cabo en el área de la futura empresa que aglutinará el negocio petroquímico y de plásticos. Es decir, la empresa en la que terminará recalando el complejo industrial de Dow Chemical en los polígonos Norte y Sur del polo petroquímico de Tarragona, y que tiene en el crácker de La Pobla de Mafumet y en la producción de polietileno el grueso de su actividad.

Costes laborales

De acuerdo con las previsiones de la fusión, además de concentrarse en un 50% en el área de Material Science, un 40% de la reducción de costes (la partida más elevada) se hará a costa de rebajar los costes directos de producción, entre los que se encuentran los costes de materias primas o los costes laborales.

La «mejora de la excelencia operativa en eficiencias de costes de producción» es precisamente una de las «oportunidades en sinergias de costes significativas» que han detectado en el plan de fusión de Dow Chemical y DuPont cuando se centran en el área de Material Science.

A día de hoy, Dow Chemical Ibérica emplea a unas 1.500 personas y produce más de 250 productos, según datos de la propia empresa. Además del complejo industrial del polo petroquímico de Tarragona (donde se concentra el 90% de la plantilla), la multinacional estadounidense gestiona en España dos centros de producción más en Ribaforada y Tudela (ambos en Navarra).

Además, cuenta con una sede central en Madrid y cuatro centros de investigación y desarrollo (I+D), entre los que se encuentra el Global Water Technology Center ubicado en Tarragona, que también pasará a encuadrarse en la futura empresa que englobará las áreas de Material Science. Dow Chemical Ibérica facturó en España y Portugal 1.223 millones de euros en 2014, un 0,9% más que en 2013.

DuPont, por su parte, cuenta con unos 1.400 trabajadores en sus centros de trabajo de la Península Ibérica. En España, la compañía tiene una importante presencia en Asturias, donde produce fibras, fitosanitarios y productos químicos y tiene un centro de excelencia en servicios para finanzas, recursos humanos, logística y tecnologías de la información.

Además, tiene un centro de excelencia agrícola en Murcia, una planta de producción de complementos alimenticios en València y dos centros de investigación en Sevilla, así como oficinas comerciales en Madrid y Barcelona.

Preocupación sindical

Àngel Clúa, secretario general de Industria Química y Energética del sindicato UGT en Tarragona, reconoce estar «preocupado» ante la nueva situación que afronta el complejo industrial de Dow Chemical en el polo petroquímico de Tarragona.

«Estoy preocupado –argumenta– porque al final, en cualquier proceso de fusión, hay una parte importante de la gente que va a la calle. Sólo oír la palabra ‘fusión’ ya me pongo nervioso», aunque admite que no conoce los detalles de cuál puede ser la competencia en Europa para las instalaciones de Dow Chemical en Tarragona, ni si puede llegar a tener una afectación local.

«El problema es que los fondos de inversión estos [que presionan para maximizar beneficios a corto plazo] no son industriales. Hacen una fusión, miran lo que va bien, se lo quedan, venden el resto... Quieren rendimiento inmediato».

«Eso –prosigue este sindicalista– es lo que ha pasado con Bayer» [donde segregaron su negocio de plásticos en Covestro, una compañía de nueva creación heredera de la ya extinta Bayer MaterialScience, que acaba de anunciar que en 2017 cerrará la planta de MDI en La Canonja, donde trabajan 120 personas, por «falta de competitividad»].

«En Bayer –resume Clúa– vieron que el negocio de Farmacia les daba una rentabilidad del 30%, mientras que en la Química ‘sólo’ era del 6% u 8%. Pues está claro: me quedo con la Farmacia y la Química va fuera, me la vendo».

Lo más leído

Lo último